Kompenzační bonusy pro rok 2022

Informace ke kompenzačním bonusům kolují po celém internetu. Vyznáte se v nich? Pokud ne, jste tu správně! Připravili jsme pro vás tento článek, kde shrneme všechny potřebné informace. Kdy, kde a komu se vyplácí, jakou formou a mnohem více!

Co je kompenzační bonus?

Kompenzační bonusy pro rok 2022 mají pomoct zmírnit dopady související s pandemií COVID-19. jedná se o bonusy, které mají pomoci všem, které poškodila zmiňovaná pandemie především v jejich podnikatelské činnosti.

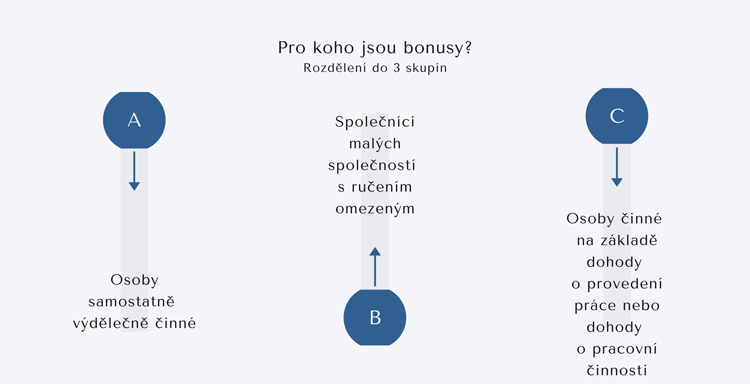

Pro koho jsou kompenzační bonusy?

1.Osoby samostatně výdělečné (část A vyhlášky)

- Zahrnuty jsou zde jak osoby, které tuto činnost vykonávají jako činnost hlavní, tak osoby, které ji vykonávají jako vedlejší i osoby spolupracující. Překážkou není ani skutečnost, kdy osoba samostatně výdělečně činná je účastna nemocenského pojištění jako zaměstnanec.

- Podmínkou získání kompenzačního bonusu je, že žadatel byl osobou samostatně výdělečně činnou ke dni 22. listopadu 2021.

- Subjektu kompenzačního bonusu může nárok na kompenzační bonus vzniknout pouze za kalendářní den, ve kterém není jeho samostatná výdělečná činnost přerušena. Nárok na kompenzační bonus tak mají jen aktivní OSVČ za dny, kdy nemají přerušenou činnost.

- Jednoduše řečeno jde o OSVČ, kteří nemohli svou podnikatelskou činnost vykonávat kvůli pandemickým opatřením, nebo byla jejich činnost významně omezena a v době, za kterou bonus žádá byl aktivním podnikajícím.

2.Společníci malých společností s ručením omezeným

- Zahrnuty jsou zde fyzické osoby – společníci s.r.o. založené za účelem dosažení zisku, které mají nejvýše dva společníky případně může mít i více společníku ale jsou to členi jedné rodiny.

- Členy rodiny se rozumí příbuzní v přímé linii, tedy sourozenec, manžel nebo partner dle zákona o registrovaném partnerství.

- Společníci musí být také ke dni 22. listopadu 2021 rezidentem ČR.

- Společnost NESMÍ být v úpadku či v likvidaci, pokud je, tak nemá na bonus nárok.

- Jednoduše řečeno jde o společnosti s ručením omezeným a jejich společníky, kteří nemohli svou podnikatelskou činnost vykonávat kvůli pandemickým opatřením, nebo byla jejich činnost významně omezena. Pokud jste například majitelé restaurace, která musela mít zavřeno a jste jeden nebo více společníků apod.

3.Osoby činné na základě dohody o provedení práce nebo dohody o pracovní činnosti

- Zahrnuty jsou zde osoby, které vykonávali v rozhodném období práci na základě dohody (o provedení práce nebo provedení pracovní činnosti) a v důsledku toho byla alespoň 3 kalendářní měsíce účastna nemocenského pojištění jako zaměstnanec a současně nevykonávala jinou činnost, v jejímž důsledku by byla účastna nemocenského pojištění.

- Rozhodným obdobím je období od 1. června do 31. října 2021. Osoba pracující na základě dohody o práci konané mimo pracovní poměr může jako rozhodné období použít taktéž období 5 po sobě jdoucích kalendářních měsíců, z nichž poslední celý spadá do bonusového období.

- Jednoduše řečeno jde o osoby, kteří nemohli svou činnost vykonávat kvůli pandemickým opatřením, nebo byla jejich činnost významně omezena. Jedná se například o trenéry ve fitness centru, kteří nejsou přímí zaměstnanci, ale pracují právě na zmiňované dohody.

Nárok na kompenzační bonus bude určován na základě poklesu příjmů odpovídajících tržbám o nejméně 30 %, a to ve srovnávaném období oproti průměrné měsíční výši příjmů ve srovnávacím období. Srovnávaným obdobím je kalendářní měsíc, který celý spadá bonusového období, tedy konkrétně prosinec 2021 a leden 2022. Srovnávacím obdobím jsou poté libovolné tři po sobě jdoucí kalendářní měsíce v rozhodném období od 1. června do 31. října 2021. Jednoduše řečeno se bude porovnávat období za které žádáte kompenzační bonus se stejným obdobím v předchozím roce a pokud vaše tržby klesli minimálně o 30 %, pak na bonus máte nárok.

Kam se žádost o kompenzační bonus podává?

Vyplněnou žádost můžete podat na příslušný finanční úřad spravující vaši daň z příjmů (typicky se jedná o finanční úřad nejbližší místu pobytu v České republice).

Do kdy lze podávat žádosti?

Žádost o kompenzační bonus lze podat nejpozději do 2 měsíců po skončení bonusového období. Za kalendářní dny spadající do prvního bonusového období (první bonusové období je období od 22. listopadu 2021 do 31. prosince 2021) lze žádost o kompenzační bonus podat nejpozději do 1. března 2022. Za kalendářní dny spadající do druhého bonusového období (druhé bonusové období je období od 1. ledna 2022 do 31. ledna 2022) je možné žádost o kompenzační bonus podat nejpozději do 1. dubna 2022.

Jak lze podat žádost o kompenzační bonus?

K podání žádosti lze využít formulář žádosti, který je zveřejněn na webových stránkách www.financnisprava.cz/bonus, či webovou aplikaci dostupnou tamtéž. Součástí žádosti musí být, mimo jiné, čestné prohlášení o splnění podmínek pro vznik nároku na kompenzační bonus a číslo bankovního účtu vedeného v české měně, na který má být kompenzační bonus vyplacen.

Žádost o kompenzační bonus (včetně příloh) lze správci bonusu zaslat písemně či předat prostřednictvím podatelen finančních úřadů. Žádost o kompenzační bonus (včetně příloh) lze podat též elektronicky datovou zprávou s využitím dálkového přístupu podepsanou způsobem, se kterým jiný právní předpis spojuje účinky vlastnoručního podpisu (tedy datovou schránkou, či podepsanou uznávaným elektronickým podpisem), nebo s ověřenou identitou podatele způsobem, kterým se lze přihlásit do jeho datové schránky, ev. s využitím přístupu se zaručenou identitou, či prostřednictvím daňové informační schránky.

V praxi postačí i např. žádost vyplnit, vytisknout, podepsat, naskenovat a následně zaslat na k tomu určený e-mail správce bonusu.

Jak je kompenzační bonus vyplácen?

Kompenzační bonus je vyplácen výhradně formou bezhotovostního převodu peněz na účet (vedený v české měně) uvedený v žádosti o kompenzační bonus.